相続手続きの流れについて

ここでは、相続手続きの流れについてご説明いたします。

実際の手続きの流れを具体的にイメージしていただければと思います。

「相続手続き」とは、ある人が亡くなったときにその人の遺産(すべての権利や義務)を、特定の人が引き継ぐ際の必要な法的な手続きのことをいいます。このとき、亡くなった人を「被相続人」、財産を引き継ぐ人を「相続人」といいます。

では、財産を引き継ぐには具体的にどのような手順を踏む必要があるでしょうか?また、一般的にどのくらいの時間がかかるものなのでしょうか?以下で説明します。

相続手続きの流れ

手順は以下の通りです。

- 遺言書の有無の確認

- 相続人の調査・確認

- 相続財産の調査

- 単純承認・相続放棄・限定承認の選択

- 遺産分割協議

- 遺産分割協議書の作成

- 相続税の申告

- 相続登記

【1】 遺言書の有無を確認

まず、初めに遺言書の有無を確認する必要があります。その目的として、遺言書の有無、種類によってやるべき手続きが異なるためです。

遺言書が無い場合 → 2.相続人の調査・確認へ

遺言書を発見した場合

もし遺言書がある場合は、その遺言書の種類(自筆証書遺言、公正証書遺言、秘密証書遺言等)により、手続きが異なります。

- 公正証書遺言の場合 → 2.相続人の調査・確認へ

- 自筆証書遺言の場合 → 裁判所の検認手続きへ

- 秘密証書遺言の場合 → 裁判所の検認手続きへ

なお、遺言書の種類については「遺言書には3つの種類がある|かかる費用と法的に効力のある書き方」で詳しくご説明しています。

【2】相続人の調査・確認

遺言書がない場合、公正証書遺言を発見した場合には続いて相続人の調査や確認を行う必要があります。相続人の調査・確認というのは、被相続人の一生涯の戸籍をすべて調べ、相続人が誰であるかを法務局や銀行など対外的に証明する作業のことをいいます。また、相続人の戸籍や住所証明なども併せて取得していきましょう。

これをしないと、財産の分配が決定できなかったり、法的に効力のある協議行うことができないのです。また、いざ被相続人の戸籍を調べてみると自分と一切かかわりのなかった人も実は相続人としての権利を持っていた、なんていうことも相続の場面では割とよくあることです。法定相続人となる者全員が揃わない状態で協議をしても、その遺産分割協議は無効となってしまいます。そのため、この相続人の調査と確認を入念にもれなく行う必要があります。

この作業は多くの場合、経験がないととても複雑で手間と時間のかかる作業になります。

【3】相続財産の調査

相続人の範囲を確定するのと並行して、被相続人の財産の確定も行います。これを適切に行わないと財産を余りなく引き継ぐことができなくなってしまったり、あとからマイナスの財産が出てきて負債を抱えてしまったり、相続するか相続を放棄するかの判断を適切に行えなかったりします。

まずは、どのようなものが相続財産に該当するのかを確認しましょう。

相続財産に該当するもの

- 現金や預貯金

- 株式等の有価証券

- 車・貴金属等の動産

- 土地・建物等の不動産

- 借入金等の債務

- 賃借権・特許権・著作権等の権利

これを見ればわかる通り、プラスになる財産だけでなく、マイナスになる財産も相続財産に該当します。つまり、財産を漏れなく正確に把握したうえでその遺産額を正確に算出し適切な判断をすることが求められます。

【4】単純承認・相続放棄・限定承認の選択

遺産相続では、被相続人の遺産をどの程度引き継ぐかを選択することができます。相続人となった人は「単純承認」「限定承認」「相続放棄」のいずれかを選択する必要があります。

下記に、それぞれの意味について解説を行います。

全ての遺産を引き継ぐ単純承認

単純承認とは被相続人が所有していたプラス・マイナスの財産の全てをそのまま引き継ぐことをいいます。単純承認を行うためには特別な手続きを行う必要はなく、3カ月の期間内に相続放棄も限定承認もしなかったときに、単純承認したものとみなされます。また、3か月の期間であっても、相続財産を処分したり使ったりすると、単純承認したものとみなされます。相続放棄を少しでも考えている人は、財産を使ったり処分したりしないように気を付けましょう。

プラス財産の範囲に限りマイナス財産を引き継ぐ限定承認

限定承認とは、被相続人の財産にプラス財産とマイナス財産がそれぞれある場合に、プラス財産の範囲内に限ってマイナス財産を相続するという特別な相続方法です。この相続方法を行うためには、共同相続人全員が限定承認を行うことが条件となり、手続きも大変煩雑なものです。

全ての財産を引き継がない相続放棄

相続放棄とは、遺産をすべて放棄することを言います。家庭裁判所に対して相続放棄の手続きを申し立てることで相続放棄が受理され、被相続人のプラス財産もマイナス財産も一切承継しないことになります。

これらの判断を適切に行わないと相続をして莫大な負債を抱えることになったり、相続放棄をしたのに実はプラスの相続財産があったなどと損をしてしまいます。

【5】遺産分割協議

ここまででようやく法定相続人と相続財産が確定できました。法定相続人と相続財産が確定したら、相続人全員でどの財産を誰が相続するかを話し合って決めていくために遺産分割の協議を行います。

遺産分割は全員の合意の場合にのみ成立するため、一人でも納得がいかず反対する相続人がいたり、協議に協力的でない相続人がいれば、協議は一向に収束しません。また、一般的に協議はお金がらみのこともあり一筋縄ではいかないことが多く、いつまでもまとまらなかったり、揉め事に発展してしまったりすることも多くあります。

また、協議を遅らせれば遅らせるほど、相続財産が散逸したり、相続人の範囲が広がるリスクがあります。

そのため、遺産分割協議を早く行い、遺産分割の方針を決定する必要があります。

【6】遺産分割協議書の作成

遺産分割協議で話し合いが収束した後は、相続人同士の話し合いの内容を元に「遺産分割協議書」を作成する必要があります。作成に関してはポイントや注意点があるため、「【決定版】遺産分割協議書のひな型|無効にされない書き方と注意点」を参考に、作成の方法や注意点をご覧ください。

【7】相続税の申告

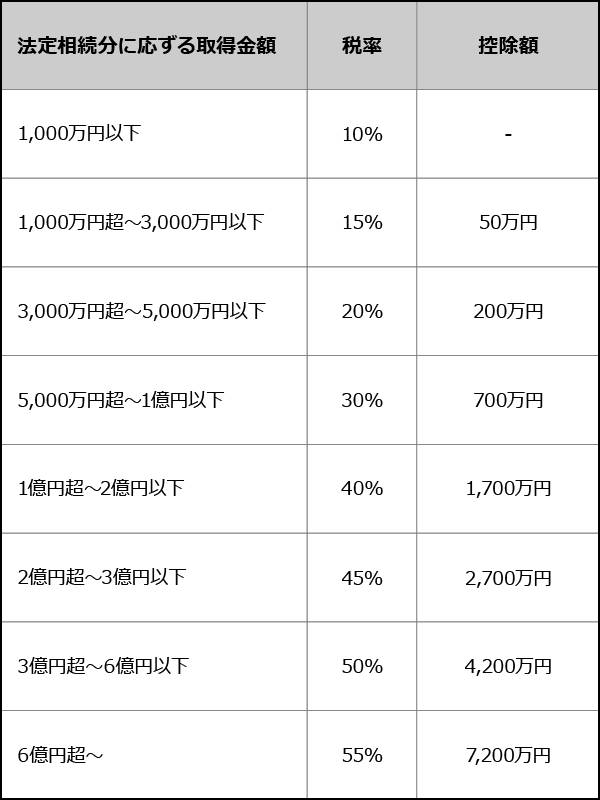

相続財産額が基礎控除額を超える場合(下記の基礎控除額、算出式を参照)、相続税が課せられる為、申告を行う必要があります。また、この申告は相続人となる者が、被相続人の死亡(相続の事実)を知った日から10ヶ月以内に相続税の申告をする必要があります。そのため、この10カ月という短い期間の中で財産を正確に把握し相続税の課税対象となるかどうかを把握する必要があります。

基礎控除額の算出と課税対象となる相続財産額の算出方法

相続財産のうち非課税となる範囲(基礎控除の範囲)の計算式は2015年1月より改正され、「3,000万円+600万円×相続人数」で計算されます。例えば5000万円の遺産を1人で受け取った場合・・・

【遺産の総額】-【基礎控除額】=【相続財産】

5000万円-(3,000万円+600万円×1)=1,400万円

1,400万円×15%-50万円=160万円(実際に支払う税金)

遺産の総額が基礎控除以下の場合には相続税の納税、申告は不要です。

相続税の特例

相続税には基礎控除の他にも、特例として減額措置や評価方法があります。相続財産の金額が基礎控除の金額を上回る場合でも、特例の活用により相続税の課税を免れたり、相続税を大幅に引き下げることができる場合があります。これらの特例は申告を行うことが適用の条件となります。これらも知らなければ控除を受けることができません。専門家に依頼をしてみるのも一つの手だと思います。

相続税の特例には以下のようなものがあります。

配偶者の税額軽減特例

相続人が配偶者である場合、1億6,000万円または法定相続分のいずれか高い金額までが非課税となります。

小規模宅地等の特例

被相続人が居住していた住宅については、一定の要件を満たすと50%から80%の間で評価額を減額して評価を行う特例があります。例えば2,000万円の評価額の宅地を400万円の宅地として計算するなどです。

土地の形状や広さ、周囲の状況等による評価減

土地の形状、広さ、周囲の状況等によって評価額が減少する場合があります。ただ、この計算は複雑であるため、相続を専門とする税理士に相談されるのがよいでしょう。

【8】相続登記、銀行での預金解約など

相続する不動産がある場合には、法務局で相続登記を行う必要があります。相続登記とは、被相続人から相続した不動産について、不動産の所有者を被相続人から相続人へ変更することを指します。 登記をしないままにしておくと二次相続や三次相続が生じ、権利関係がはっきりとわからなくなることもあり得ます。また、この登記は処理が複雑だったり、多くの書類を集め、提出しなければなりません。

また、被相続人名義の預金がある方も、遺産分割協議書や戸籍などの書類一式をもって銀行で手続きをすることで預金の解約や払戻手続きを行うことができます。

この他にも、相続手続きに付随して年金の受給停止手続き、社会保険の資格喪失届など遺産相続に付随するそのほかの手続きを行う必要があります。

お悩みがある方はまずは無料相談をお申込みください!

以上が、相続手続きの一連の流れとなります。このように多くのことを行わなければならなかったり、揉め事等で問題になったり、疎遠の原因になったりしないためにも相続手続きのプロである高橋司法書士事務所に依頼してみることを検討してみてはいかがでしょうか?

無料相談を受け付けておりますので、まずは相続のお悩み解決やご状況の整理のためにも、ぜひご活用ください。

無料相談はお客様の現状を把握し、どのように進めていけばよいかという方針を提示したり解決に導くことを目的としているため、そこで無理やり手続きを依頼する流れになるということは絶対にありませんのでご安心いただければと思います。